Entrou em vigor a Lei Estadual nº 11.331/2021, que instituiu o Programa de Parcelamento Incentivado de Débitos Fiscais, destinado a promover a regularização de débitos fiscais perante o Estado do Espírito Santo relativos ao ICMS com redução de multas e juros.

As principais condições são:

- Abrangência de débitos fiscais com fatos geradores até 31/12/2020, constituídos ou não, inscritos ou não em dívida ativa, inclusive ajuizados ou protestados;

- Pagamento em até 60 parcelas;

- Parcela mínima de 200 VRTEs, exceto se o débito fiscal for igual ou inferior a 2.000 VRTEs ou for de estabelecimento optante pelo Simples Nacional, casos em que será admitida parcela mínima de 50 VRTEs. Observação: em 2021, o VRTE equivale a R$ 3,6459;

- Período de adesão compreendido entre 15/07/2021 a 30/12/2021.

- Não dispensa de atualização monetária, que deverá ser calculada com base na variação do VRTE, nem de juros de mora, equivalentes a 1% por mês ou fração.

O Programa de Parcelamento Incentivado de Débitos Fiscais aplica-se aos parcelamentos em curso, com manutenção do número de parcelas do contrato original, admitindo-se valores inferiores aos limites acima indicados.

Além disso, poderá ser deferido independentemente da existência de outros parcelamentos anteriormente celebrados, bem como desconsiderando-se eventuais vedações previstas em legislação específica.

Haverá automática rescisão do Programa de Parcelamento Incentivado de Débitos Fiscais quando ocorrer:

(i) falta de pagamento integral de qualquer uma das parcelas, por prazo superior a 60 dias;

(ii) inadimplemento do imposto devido, relativamente a fatos geradores ocorridos após a data de ingresso;

(iii) falta de entrega do arquivo da Escrituração Fiscal Digital – EFD, quando se tratar de contribuinte do ICMS não optante pelo Simples Nacional; e

(iv) inobservância de quaisquer das exigências estabelecidas na Lei que o instituiu.

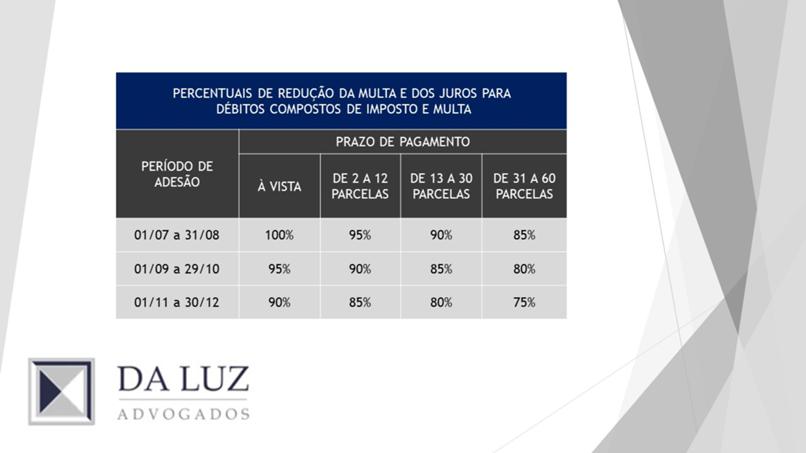

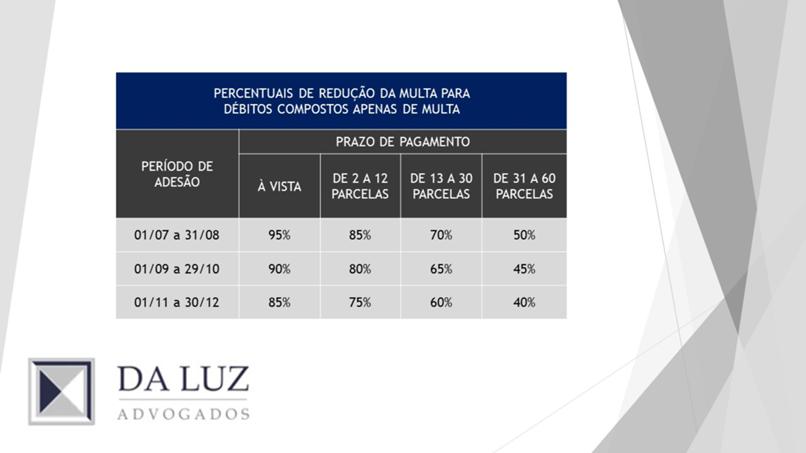

Veja os percentuais de redução admitidos: